給料の振込口座に全財産を入れたままにしたり、あちこちに分散させて把握できていなかったり。口座は“使う”と“貯める”の2つで管理が正解です!

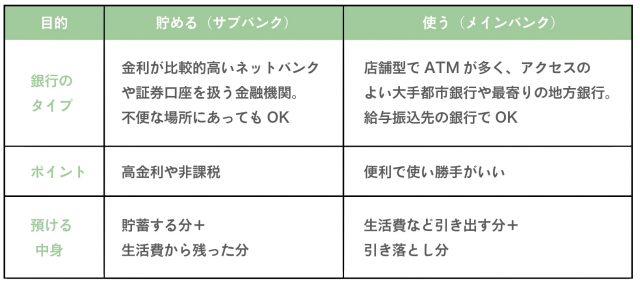

銀行口座は、お金を“使う”、“貯める”の2つにすることで管理がスムーズに! “使う”口座のメインバンクは、メガバンクやセブン銀行などの店舗型で、アクセスのよさや手数料の有無を重視してチョイス。金利が低迷している現代では、メガバンクの定期貯金に100万円預けても利子は年間100円。さらに20.315%の税金が引かれて79円に。それを考えると、“貯める”口座のサブバンクは店舗型よりやや金利が高いネットバンクが有利ですが、せっかく見直すなら将来の節税も考えた口座開設を心掛けて!

給与振込のメインバンクはすでに決まっていると仮定すると、貯める用のサブバンクに見直しの余地あり!

ネットバンクの中でも、楽天銀行や住信SBIネット銀行など、証券口座の開設がしやすく、税金のかからない「つみたてNISA」や「iDeCo(イデコ)」を扱う金融機関がオススメです。

「つみたてNISA」は年間上限40万円×最長20年=最大800万円分を投資でき、非課税になるのは運用で得た利益のみですが、いつでも引き出せます。「iDeCo」は投資限度額が職業などで異なり、運用利益は非課税、所得税、住民税が減税になります。ただ、原則60歳になるまで引き出すことはできません。

いずれにせよ預けているよりはお得なので、一度検討してみてはいかがでしょうか?